「株式投資を始めたいが銘柄の選び方がわからない」「貸借対照表とは何か、どんなことがわかるのか知りたい」と感じている人はいませんか?

本記事を読めばそんな悩みを解決してくれるでしょう。

- 貸借対照表が何か理解できる

- 貸借対照表を使って企業の安全性を分析できる

順を追って解説していくね!

貸借対照表とは

貸借対照表とは、財務諸表のうちの一つで例えるなら「家計簿」です。

企業がどのくらいの資産、負債をもって経営しているのかについて読み解くことができます。

貸借対照表は下の図のような形式で表されます。

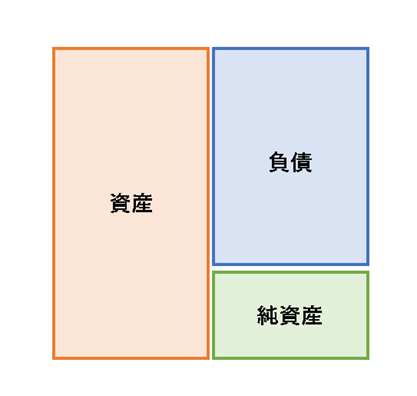

貸借対照表の構成要素(資産・負債・純資産)について

貸借対照表とは何かわかったところで、それを構成する要素(資産・負債・純資産)について解説していきます。

資産

貸借対照表における資産とは、企業が保有する資産で現金や土地などが該当します。

また、1年以内に現金化できる資産については流動資産、1年以内に現金化できない資産を固定資産といいます。

考え方としては「資金の用途」であり、後ほど解説する「負債」「純資産」の使い道となります。

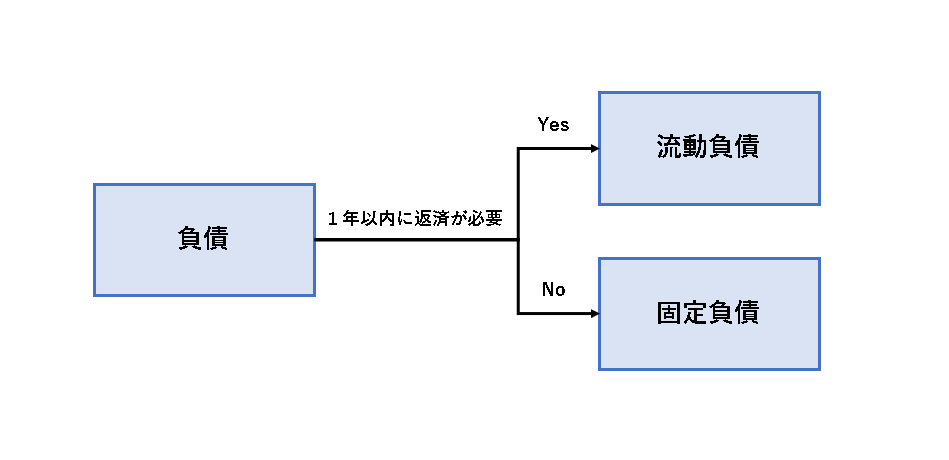

負債

貸借対照表における負債とは、企業が他から借りているもので借入金や社債などが該当します。

また、1年以内に返済する負債については流動負債、1年以内に返済しない負債を固定負債といいます。

考え方としては「返済が必要な資金の調達」であり、調達した資金をもとに企業経営を行います。

純資産

貸借対照表における純資産とは、企業が自ら調達したもので資本金や利益剰余金などが該当します。

考え方としては「返済が不要な資金の調達」であり、調達した資金をもとに企業経営を行います。

貸借対照表を使った安全性分析

貸借対照表では財務分析のうちの「安全性分析」をすることができます。安全性分析では、企業の倒産リスクなどについて知ることができます。

それでは安全性分析の指標についてみていこう!

※各指標の安全度は目安で、分析対象によっては例外もあります。

流動比率

流動比率=流動資産÷流動負債

安全性の目安:1を超えていると安全

わかること:企業が短期的な返済能力を持っているかどうか

流動比率が1を超えている場合、「1年以内に現金化できる資産>1年以内に返済する負債」なので安全であるといえる

当座比率

当座比率=当座資産÷流動負債

※当座資産とは流動資産の中でも、すぐ現金化できるもの

安全性の目安:1を超えていると安全

わかること:企業が短期的な返済能力を持っているかどうか

流動比率には在庫も含まれます。在庫は売れなければ現金化できないので、より正確な返済能力を知りたければ「当座比率」を使う必要があるのです。

ちなみに、在庫を多く抱えている企業は流動比率が高い傾向にあります。

固定比率

固定比率=固定資産÷純資産

安全性の目安:1を下回ると安全

わかること:企業が長期的に使う資産を純資産でまかなうことができているかわかる

固定資産が多いとなぜ危険なのかについて疑問に思う方もいると思います。

正確には使用していない固定資産が多いとまずいのです。なぜなら使用していない資産にも費用がかかり、その分が負担になるからです。

純資産は返済不要の資産なので、固定資産が純資産によってまかなえているということは安全であるといえます。

固定長期適合率

固定長期適合率=固定資産÷(純資産+固定負債)

安全性の目安:1を下回ると安全

わかること:企業が長期的に使う資産を純資産と固定負債でまかなうことができているかわかる

基本的に固定比率が1を超えている場合にみる指標で、固定比率よりも固定資産が多くても許容できます。

負債比率

負債比率=負債÷純資産

安全性の目安:1を下回ると安全

わかること:返済が必要な資金が返済不要な資金でまかなえているかわかる

負債(返済が必要な資金)の割合が増えるということは、それだけ将来返済しなければならないので資金的に苦しくなってきます。

自己資本比率

自己資本比率=純資産÷資産

安全性の目安:0.5を超えていると安全

わかること:企業の総資本に対する返済不要の資金割合がわかる

負債比率の裏返しになりますが、純資産(返済が不要な資金)の割合が増えるということはそれだけ資金的に安定であることがわかります。

まとめ

以上が貸借対照表を使った安全性分析の指標です。

安全性分析によって企業の負債を返済する能力などを知ることができ、倒産リスクを回避できると思います。

また、業界やビジネスモデルによって安全性の目安は異なるので、今後また解説していく予定です。

本記事をご覧いただきありがとうございます。

コメント